Lesezeit: 5 Minuten

Du nimmst Dir immer wieder vor mehr von deinem Geld zu sparen? Du hast am Ende des Monats jedoch viel mehr ausgegeben als geplant und zum sparen ist nichts mehr da?

Dann ist das 3-Konten-Modell ein einfacher Weg, wie du deine Sparziele schnell und ohne viel Disziplin erreichst.

Der „Regelfall“

Bevor ich meine Sparziele nach diesem Modell verfolgt habe, hatte ich (wie wahrscheinlich die meisten anderen auch) ein einziges Girokonto.

Auf das Girokonto wurde am Anfang des Monats mein Gehalt eingezahlt. Im Laufe des Monats wurde davon erstmal alles bezahlt, was so bezahlt werden muss. Also Dinge wie z.B.:

- Miete

- Versicherungen

- Strom

- Internet

- Fitnessstudio

Anschlißend wurde das Geld für Konsum ausgegeben. D.h. also Lebensmittel, Benzin, im Restaurant essen gehen, Kino, Kleidung, etc. und ab und zu auch mal für größere Anschaffungen. So lange bis das nächste Gehalt angekommen ist.

Ist am Ende des Monats etwas „übrig“ geblieben, wurde dieser Betrag zum sparen bei Seite gelegt. Sollte nichts übrig geblieben sein, dann wurde auch nicht gespart.

Das Problem bei dieser Herangehensweise liegt auf der Hand:

So lange Geld auf dem Girokonto verfügbar ist, ist man auch geneigt es auszugeben. Es braucht einige Disziplin sich selbst, bei einem gewissen Betrag zu stoppen und kein Geld mehr auszugeben, um es am Ende des Monat bei Seite zu schaffen.

In diesem Fall wird unregelmäßig gespart und wenn, dann mit verschieden hohen Beträgen. Es gibt kein festes, planbares System dahinter. Außerdem werden dabei alle anderen zuerst bezahlt und wir vergessen, uns selbst zu bezahlen (in Form von Rücklagen, Vorsorge und Investments).

Das 3-Konten-Modell: Bezahle Dich zuerst!

Das Modell basiert auf der Idee, dass du dich zuerst bezahltst und dann erst alle anderen (in Form von Konsumausgaben). Sparen sollte damit nicht das Gefühl von Verzicht hervorrufen.

Natürlich bezahltst du dabei immer noch deinen Vermieter, den Strom, das Internet und auch das Fitnesstudio etc. Es geht hier um das System, mit dem wir Geld sparen und Geld investieren können, damit am Ende des Monats auch etwas vom Geld bei UNS hängen bleibt. Dazu werden die Beträge für das Sparen, Investieren und Ausgeben voneinander getrennt.

Das geht so:

Wie der Name bereits vermuten lässt, benötigen wir statt einem einzigen Girokonto, noch zwei weitere Konten auf denen wir unser Geld unterbringen können. Das können zwei weitere Girokonten sein (wenn du dein Geld lieber jederzeit verfügbar hast) oder bspw. ein Tagesgeldkonto und ein Depot (wenn du dein Geld direkt zweckmäßig beiseite legen möchtest).

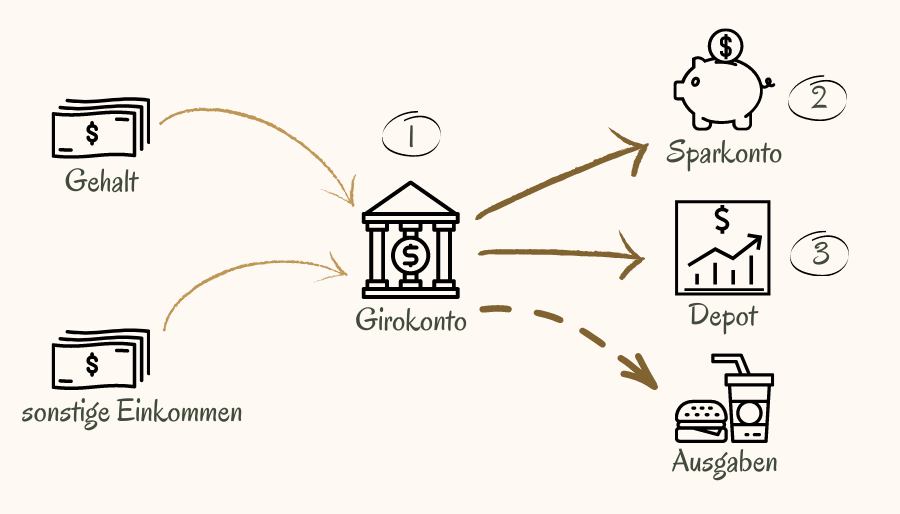

Jedes der 3 Konten hat, gemäß dem Modell, eine unterschiedliche Funktion:

- Ein Girokonto als Gehaltskonto und für alle Ausgaben

(Fixe Ausgaben, wie Miete etc. und auch Konsumausgaben) - Ein Sparkonto für schnell verfügbare („eiserne“) Reserven und mittelfristige Anschaffungen

- Ein Investmentkonto oder Depot für langfristigen Vermögensaufbau und Investments (z.B. zur Vorsorge, größere Anschaffungen und sonstige Investments)

Das Girokonto (1) haben wir also schon. Und, wie bereits beschrieben, gehen hier auch weiterhin alle Einzahlungen ein und alle Ausgaben ab. Der Unterschied zu vorher ist jetzt aber, dass wir ein fixes Budget für die Konsumausgaben festlegen. Dieses darf auch großzügig bemessen sein. Wichtig ist nur, dass es ein vorab festgelegter Betrag ist.

Alternativ kann im vorhinhein auch der Betrag festgelegt werden, den man jeden Monat sparen möchte. Bspw. 20% des Nettoeinkommens. Dann ist das Budget für die Konsumausgaben folglich, das Nettoeinkommen abzüglich deiner Fixkosten und abzüglich deines 20%-igen Sparbetrags.

Jetzt überweisen wir auf das Sparkonto (2) am >>Anfang<< jeden Monats unseren festen Sparbetrag (also entweder unsere 20%-igen Sparbetrag ODER alles was übrig bleibt, nach Abzug aller fixen Kosten und dem festgelegten Konsumbudget). Denn wir bezahlen uns ab sofort selbst zuerst.

Das Beste wäre, du richtest für diesen Betrag direkt einen Dauerauftrag ein, der das Geld nach Gehaltseingang sofort vom Konto schafft. So gerätst Du erst gar nicht in Versuchung, mehr Geld als geplant für irgendwelche Dinge auszgeben.

Das Sparkonto wird auf diese Art so lange bespart, bis mindestens deine sog. „eisernen Reserven“ angespart sind. Die eisernen Reserven sind mind. drei Netto-Monatsgehälter. Sie sind für finanzielle Notfälle gedacht. D.h. wenn du mal schnell Geld für außerordentliche Ausgaben benötigst (z.B. wenn das Auto kauptt geht das du benötigst).

Deshalb eignet sich für das Sparkonto ein Tagesgeldkonto. Darauf ist das Geld schnell verfügbar und du erhältst im Optimalfall nebenbei noch etwas Zinsen.

Die eisernen Reserven sind das Minimum. Du kannst auch, auf einen von Dir bestimmten Betrag hinsparen, den du kurz- oder mittelfristig verwenden möchtest. Allerdings sollten die Reserven möglichst schnell wieder aufgebaut werden, solltest du unter die Grenze von drei Netto-Monatsgehälter kommen.

Ist das Sparkonto gefüllt, kannst du dazu übergehen dir mit dem fesgelegten Sparbetrag dein Vermögen aufzubauen. Dazu wird das Investmentkonto oder Depot (3) verwendet.

D.h. solange der Zielbetrag auf dem Sparkonto erreicht ist, zahlst du den Sparbetrag auf dein Depot oder z.B. ein Festgeldkonto ein. Auf jeden Fall sollte es ein Konto sein, auf dem du gute Zinsen erhältst. Weil deine Reserven jederzeit verfügbar sind, kannst du dein Geld jetzt beruhigt langfristig investieren. Es ist okay, wenn dieses Geld nicht jederzeit und sofort abrufbar ist.

Auf dem Investmentkonto oder Depot vermehrt sich dein Geld und du wirst Monat für Monat vermögender. Halte dich an das Modell und dein Vermögen wächst nicht nur jeden Monat um deinen Sparbetrag. Denn Zinsen und Zinseszinsen helfen dir dabei reicher und reicher zu werden.

Welchen nicht zu unterschätzdenden Beitrag der Zinseszinseffekt zum langfristigen Vermögensaufbau leistet, erkläre ich in diesem Blog-Post: Coming Soon.

Anlagestrategien die für euer Depot angewendet werden können, beschreibe ich in den Blog-Post der Kategorie „Investieren“. EINE mögliche Strategie die für Einsteiger geeignet ist, ist die Dividendenstrategie. Dazu könnt ihr hier mehr nachlesen: „Cool bleiben, und Dividenden kanssieren„

Ein konkretes Beispiel

Um das Modell zu veranschaulichen, hier ein Beispiel:

Angenommen wir bekommen ein monatliches Gehalt von 2.000 EUR.

Davon werden 75% für unsere Lebenshaltungskosten benötigt. z.B. 1000 EUR für Miete, Strom, Internet und Versicherungen und 500 EUR (von uns festgelegt) für Konsum, d.h. Lebensmittel, Restaurantbesuche, Hobbies, etc.

25% können wir sparen und/oder investieren. Dafür richten wir einen Dauerauftrag in Höhe von 500 EUR auf unser Sparkonto ein. Der Dauerauftrag wird immer am Anfang des Monats ausgeführt, sodass sichergestellt ist, dass das Geld auch wirklich gespart wird und wir es nicht ausgegeben haben, bevor es zum Sparen kommt.

Wenn wir mit 0 EUR auf dem Sparkonto beginnen, dann brauchen wir 12 Monate, um unsere eisernen Reserven aufzubauen. Wir haben dann genau 6.000 EUR auf dem Sparkonto, also drei Netto-Monatsgehälter.

Jetzt können wir den Dauerauftrag auf unser Depot einrichten. Der Zeitpunkt der Ausführung bleibt natürlich der Monatsanfang! Das Geld können wir beruhigt in Aktien, Fonds, und Ähnlichem investieren, denn wir laufen nicht Gefahr es schnell wieder zu brauchen.

Von jetzt an wächst und wächst unser Vermögen jeden Monat, wobei der Zinseszinseffekt sein Übriges tut.

Das Modell ist selbstverständlich nach belieben anpassbar. Du kannst ab diesem Zeitpunkt z.B. auch weiter 5% auf das Sparkonto einzahlen und mit 20% dein Vermögen aufbauen usw.

Fazit

Mit dem 3-Konten-Modell kannst du dein Geld so verteilen, dass du deine Sparziele immer erreichst. Wichtig ist, dass du dabei konsequent bleibst. Richte Daueraufträge ein, um es Dir einfacher zu machen und dich am Monatsanfang immer zuerst selbst zu bezahlen.

So baust du mit der Zeit automatisch und ohne viel Aufwand und Disziplin ein Vermögen auf, dass dich ruhiger schlafen lässt. Außerdem gibst du nur noch so viel Geld für Konsum aus, wie du es dir vorgenommen hast.

Schreibe in der Facebook-Gruppe deine Tipps, wie du dein 3-Konten-Modell umsetzt: https://www.facebook.com/groups/901425540630563